1.1-PESSOAS FÍSICAS

Atualmente, os valores recebidos por pessoa física a título de aluguéis de imóveis são

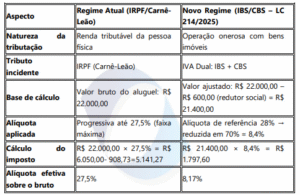

qualificados como rendimentos tributáveis, sujeitos à incidência apenas do Imposto

de Renda da Pessoa Física – IRPF.

Essa tributação ocorre mediante recolhimento mensal obrigatório pelo sistema

denominado Carnê-Leão, conforme previsto na legislação vigente.

As alíquotas aplicáveis seguem a tabela progressiva do IRPF, variando entre 15% e

27,5%, de acordo com a faixa de renda auferida pelo contribuinte.

A Reforma Tributária, regulamentada pela Lei Complementar nº 214/2025,

promoveu alterações significativas no sistema tributário nacional, com reflexos diretos

e significativos sobre o setor imobiliário.

Dessa forma, a Lei Complementar institui o IVA Dual, composto pelo Imposto sobre

Bens e Serviços (IBS) e pela Contribuição sobre Bens e Serviços (CBS), no entanto,

nos termos do art. 251, a locação de bens imóveis é considerada operação onerosa

com bens, sujeitando-se, à incidência da CBS e do IBS.

Portanto, em decorrência dessas mudanças, os rendimentos provenientes de

locações de imóveis passam a sofrer substanciais modificações em sua forma de

tributação.

1.1.1-DOS CONTRIBUINTES

Serão considerados contribuintes do regime regular do Imposto sobre Bens e Serviços

(IBS) e da Contribuição sobre Bens e Serviços (CBS) as pessoas físicas que realizarem

operações com bens imóveis, nos casos de locação, cessão onerosa ou arrendamento,

desde que, no ano-calendário anterior a receita bruta total proveniente dessas

operações exceda R$ 240.000,00 (duzentos e quarenta mil reais); e tenham por objeto

mais de (3) três imóveis distintos.

Portanto, para que a pessoa física seja enquadrada como contribuinte do regime

regular, é necessário o cumprimento cumulativo dos dois requisitos:

Receita anual superior a R$ 240.000,00; e

tenham por objeto mais de (3) três imóveis distintos.

Além disso, será considerado contribuinte também do IBS e da CBS,

independentemente da quantidade de imóveis, caso a receita proveniente de locação,

cessão onerosa ou arrendamento ultrapasse R$ 288.000,00 (duzentos e oitenta e oito

mil reais), no ano-calendário, ou seja, 20% acima do limite previsto na lei

complementar.

Exemplo ilustrativo

Hipótese 1: Se um contribuinte auferir R$ 240.000,00 no ano-calendário,

proveniente da locação de um único imóvel, não estará sujeito à tributação

pelo IBS e pela CBS, pois não cumpre o requisito da multiplicidade de imóveis,

e o valor não excede o quanto é determinado em lei.

Hipótese 2: Se um contribuinte possuir cinco imóveis locados, mas a receita

anual total for de apenas R$ 150.000,00, também não estará sujeito à nova

tributação, pois não atinge o limite mínimo de receita previsto em lei.

1.1.2-DAS ALÍQUOTAS

Os especialistas em matéria tributária estimam que a alíquota de referência do IVA

Dual — resultante da soma da Contribuição sobre Bens e Serviços (CBS) e do

Imposto sobre Bens e Serviços (IBS) — deverá situar-se em um patamar

compreendido entre 26,5% e 28%.

Em sendo confirmada a estimativa de alíquota de referência, o referido percentual será

considerado o mais elevado em âmbito mundial, posicionando o Brasil no patamar de

maior carga tributária incidente sobre operações com bens e serviços, com especial

repercussão no setor imobiliário.

Nesse sentido, a nova legislação estabelece a redução das alíquotas do IBS e da CBS

incidentes sobre as operações de locação, cessão onerosa e arrendamento de bens

imóveis em 70% (setenta por cento). Em decorrência dessa redução, a alíquota efetiva

aplicável sobre o valor dos aluguéis passa a situar-se em patamar aproximado de 7,95%

a 8,4%.

Previsão de alíquotas com redução de 70%

Alíquota de referência: 26,5%

Aplicando redução de 70% → alíquota efetiva: 26,5% × 30% = 7,95%

Alíquota de referência: 28%

Aplicando redução de 70% → alíquota efetiva: 28% × 30% = 8,4%

Exemplo prático alíquota de 28%

Considera-se uma pessoa física que aufere R$ 22.000,00 mensais a título de aluguel.

Aplicando-se o redutor social de R$ 600,00, obtém-se uma base ajustada de R$

21.400,00.

Sobre esse montante incide a alíquota de referência de 28%, que, em razão da

redução de 70% prevista na Lei Complementar nº 214/2025, resulta em uma

alíquota efetiva de 8,4%.

O cálculo do imposto devido (IBS/CBS) é o seguinte:

21.400,00×8,4%=R$1.797,60

Portanto, o valor do tributo a recolher é de R$ 1.797,60, o que corresponde a uma

alíquota efetiva de aproximadamente 8,17% sobre o valor total do aluguel bruto

Comparativo de Tributação – Aluguel de R$ 22.000,00/mês

Ou seja, além de continuar a incidência do Imposto de Renda Pessoa Física (IRPF) sobre

os valores recebidos a título de aluguel, o contribuinte passará também a suportar a

tributação pelo IBS e pela CBS.

Conforme o exemplo acima, além de pagar o Imposto de Renda Pessoa Física (IRPF),

no valor de R$ 5.141,27, o contribuinte estará sujeito também ao pagamento do IBS e

da CBS, no montante de R$ 1.797,60. Dessa forma, a carga tributária total sobre o

aluguel alcançará R$ 6.938,87.

1.1.3-DO MOMENTO DA OCORRÊNCIA DO FATO GERADOR

O fato gerador do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e

Serviços (CBS), nas operações de locação, cessão onerosa ou arrendamento de bens

imóveis, ocorre no momento do pagamento.

Assim, a obrigação de pagar o tributo surge no instante em que o locador recebe o

valor do aluguel ou da contraprestação pactuada, este é o momento que define a

incidência do tributo e a exigibilidade do recolhimento.

1.1.4-DA BASE DE CÁLCULO.

A base de cálculo do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens

e Serviços (CBS), nas operações de locação, cessão onerosa ou arrendamento de bens

imóveis, corresponde ao valor da operação.

Assim, considera-se como valor da operação:

o aluguel efetivamente recebido;

os acréscimos decorrentes de ajustes contratuais;

os juros, multas, encargos e demais acréscimos financeiros vinculados à

obrigação principal (aluguel);

os descontos concedidos, quando condicionados;

os juros provenientes de variações monetárias ou atualização do valor da

operação.

Em síntese, o valor da operação equivale ao montante total rebido pelo locador,

abrangendo não apenas o aluguel em si, mas também todos os acréscimos e encargos

que compõem a contraprestação econômica da locação.

1.1.4.1-Da Exclusões da Base de Cálculo.

Não integram o valor da operação de locação, cessão onerosa ou arrendamento de

bens imóveis:

as despesas de condomínio pagas pelo locatário;

os tributos incidentes sobre o imóvel (como IPTU, taxas municipais e demais

encargos legais);

os emolumentos e despesas cartorárias vinculados ao bem imóvel.

1.1.4.2-Do Redutor Social

Nas operações de locação, cessão onerosa ou arrendamento de bens imóveis para

uso residencial, realizadas por contribuintes sujeitos ao regime regular do IBS e da

CBS, será admitida a dedução da base de cálculo no valor de R$ 600,00 (seiscentos

reais) por imóvel, limitada ao montante da própria base de cálculo.

Exemplo prático

Considera-se uma pessoa física que aufere R$ 22.000,00 mensais a título de aluguel.

Aplicando-se o redutor social de R$ 600,00, obtém-se uma base ajustada de R$

21.400,00.

1.2.-LOCAÇÕES DE CURTA DURAÇÃO

A locação de bens imóveis por curta temporada, a exemplo das operações realizadas

por meio de plataformas digitais como o Airbnb, será equiparada às atividades de

hospedagem.

Nessa hipótese, aplicam-se as seguintes regras específicas:

Redução da base de cálculo em 40%, de modo que apenas 60% do

valor da operação será considerado para fins de incidência do IBS e da

CBS;

Vedação ao aproveitamento de créditos de IBS e CBS,

impossibilitando a compensação tributária decorrente de insumos ou

despesas relacionadas à atividade.

1.3-PERÍODO DE APLICAÇÃO DAS NOVAS REGRAS TRIBUTÁRIAS.

A Lei Complementar nº 214/2025 prevê que a implementação do novo regime

tributário ocorrerá de forma gradual e progressiva, iniciando-se em 2026 e

consolidando-se plenamente em 2033. O processo envolve a majoração escalonada

das alíquotas do IVA Dual (IBS e CBS), concomitantemente à redução dos tributos

atualmente vigentes, até sua completa extinção.

• 2026-2027

Aplicação de alíquotas simbólicas, em caráter experimental, para testes

do sistema.

Instituição da obrigatoriedade de emissão de nota fiscal eletrônica

para todas as operações de locação de imóveis.

• 2027

Início da cobrança efetiva da Contribuição sobre Bens e Serviços (CBS).

• 2028-2032

Processo de redução gradual do ISS e do ICMS, com elevação

proporcional das alíquotas do IBS e da CBS, garantindo a transição

equilibrada entre os regimes.

• 2033

Extinção definitiva dos tributos antigos (ISS, ICMS, PIS, COFINS, IPI).

Plena vigência e consolidação do modelo dual (IBS + CBS) como

sistema único de tributação sobre bens e serviços.

1.4- CIB – CADASTRO IMOBILIÁRIO BRASILEIRO

A Receita Federal passará a utilizar instrumentos de fiscalização mais sofisticados,

dentre os quais se destacam: o Cadastro Imobiliário Brasileiro (CIB), popularmente

denominado “CPF dos imóveis” , e o Sistema Nacional de Gestão de Informações

Territoriais (Sinter), o qual será responsável por centralizar e integrar dados relativos

a imóveis em âmbito nacional.

Esses sistemas permitirão a reunião e o cruzamento automático de informações como:

matrícula e titularidade dos imóveis;

localização e características registradas em cartório;

dados declarados no Imposto de Renda e no IPTU;

informações bancárias e financeiras relacionadas às operações imobiliárias.

Com isso, a Receita Federal terá condições de realizar uma fiscalização mais rigorosa

sobre os rendimentos de locação, mediante integração de dados entre cartórios,

imobiliárias e instituições financeiras, reduzindo significativamente a possibilidade de

omissão ou redução dos alugueis.

1.5- PENALIDADES CONFORME A LC Nº 214/202.

A Lei Complementar nº 214/2025 prevê penalidades severas para locadores e

locatários em operações de locação, cessão onerosa ou arrendamento de imóveis

quando há omissão ou fraude.

Para o locador, a multa pode chegar a 150% do valor não declarado, além de juros e

correção, e há risco de enquadramento em crime tributário.

Para o locatário, há multa de até 20% sobre valores omitidos e perda de deduções no

IR.

Do Locador

Multa de 75% sobre o valor não declarado, acrescida de juros e correção

monetária.

Em caso de reincidência ou fraude qualificada, a multa pode ser elevada para

até 150%.

Caracterização de crime tributário em hipóteses graves, como falsificação

documental, fraude contábil ou ocultação dolosa de receitas.

Do Locatário

Multa de até 20% sobre valores omitidos ou não informados corretamente.

Perda do direito a deduções ou restituições no Imposto de Renda, caso sejam

constatadas inconsistências entre os valores pagos e os declarados.

Responsabilidade acessória de manter registros e comprovações de

pagamentos, especialmente diante da obrigatoriedade da nota fiscal

eletrônica para locações a partir de 2026.

CONCLUSÃO

A LC nº 214/2025 inaugura um novo paradigma na tributação das locações,

transformando o aluguel em operação tributável pelo IVA Dual e impondo maior rigor

fiscal. Embora haja mecanismos de mitigação (como o redutor social), o regime implica

aumento da complexidade e da carga tributária, exigindo atenção redobrada dos

contribuintes.

Eis a nossa orientação sobre o tema.

Atenciosamente,

Elizeu Barreto Moreira