O Senado Federal aprovou, em 5 de novembro, o Projeto de Lei nº 1.087/2025, que

propõe alterações relevantes na tributação de pessoas físicas e na distribuição de

lucros e dividendos. O texto segue agora para sanção presidencial e, se aprovado,

entra em vigor a partir de 1º de janeiro de 2026.

A proposta traz três pilares principais:

✓ Isenção de IRPF para rendas mensais de até R$ 5 mil,

✓ Tributação de lucros e dividendos,

✓ Criação do Imposto de Renda Mínimo (IRPFM).

1- ISENÇÃO PARA PESSOAS COM RENDA DE ATÉ R$ 5 MIL.

O contribuinte com renda mensal de até R$ 5.000,00 estarão isentos do Imposto de

Renda. Para rendimentos entre R$ 5.001,00 e R$ 7.350,00, será aplicada uma alíquota

progressiva. Acima desse valor, permanece a alíquota máxima de 27,5%.

2- TRIBUTAÇÃO DE LUCROS E DIVIDENDOS.

A proposta estabelece uma alíquota de 10% de IRRF sobre lucros e dividendos pagos

a pessoas físicas residentes no Brasil, quando os valores ultrapassarem R$ 50 mil por

mês ou R$ 600 mil por ano. A tributação será feita diretamente na fonte, sem

possibilidade de deduções.

Também será aplicada a mesma alíquota de 10% sobre lucros e dividendos enviados

ao exterior.

Portanto essas mudanças representará uma mudança estrutural e estratégica na

forma de tributar a remuneração de sócios e acionistas no Brasil. No entanto, os

dividendos deliberados até 31/12/2025 e pagos entre 2026 e 2028 estarão isentos,

conforme previsto no texto atual.

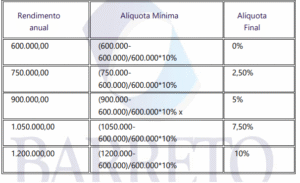

3- IMPOSTO DE RENDA MÍNIMO (IRPFM).

O IRPFM será aplicado a pessoas físicas com rendimentos anuais entre R$ 600 mil e

R$ 1,2 milhão, com alíquota progressiva até 10%. Acima de R$ 1,2 milhão, a alíquota

será fixa de 10%.

A fórmula de cálculo considera a diferença entre o rendimento e o limite mínimo,

conforme os exemplos abaixo:

4- RENDIMENTOS EXCLUÍDOS DA BASE DE CÁLCULO:

✓ Atividade rural (parcela isenta)

✓ Ganho de capital.

✓ Rendimentos acumulados.

✓ Doações e heranças.

✓ Investimentos isentos (poupança, LCI, LCA, CRI, CRA, FIIs, Fiagro)

✓ Aposentadoria por acidente.

✓ Lucros e dividendos deliberados até 31/12/2025.

5- DEDUÇÕES PERMITIDAS:

✓ IR declarado,

✓ IRRF,

✓ IR sobre rendimentos no exterior (Lei 14.754/2023),

✓ Redutor da alíquota integrada.

6- DA FORMALIZAÇÃO DOS LUCROS.

Com base no Projeto de Lei nº 1.087/2025, aprovado pelo Congresso Nacional e

pendente de sanção presidencial, reforçamos que as sociedades empresárias deverão

adotar medidas formais de deliberação quanto à destinação de seus resultados

acumulados.

6.1 – Da Deliberação e registro em ata.

✓ As empresas deverão realizar assembleia geral ou reunião de sócios até 31 de

dezembro de 2025, deliberando sobre a distribuição dos lucros acumulados.

✓ Essa deliberação deve ser registrada em ata societária e acompanhada das

demonstrações financeiras que evidenciem a existência dos resultados

acumulados.

✓ A formalização assegura que tais lucros, ainda que distribuídos até 31 de

dezembro de 2028, mantenham a isenção tributária prevista na legislação,

evitando a incidência da alíquota de 10% de IRRF sobre dividendos.

6.2 -Planejamento societário com holdings/patrimoniais

✓ Recomenda-se a constituição de sociedades de participação (holdings

patrimoniais ou de controle), que figurem como sócias das empresas

operacionais.

✓ Destacamos que a distribuição de lucros para pessoas jurídicas não está sujeita

à tributação na fonte, conforme o regime instituído pelo PL nº 1.087/2025.

6.3- Aspectos jurídicos relevantes

✓ O PL nº 1.087/2025 introduz o chamado Imposto de Renda Mínimo da Pessoa

Física (IRPFM), aplicável sobre dividendos distribuídos a pessoas físicas acima

de R$ 50 mil mensais.

✓ A manutenção da isenção para lucros deliberados até 2025 reforça a

necessidade de tempestividade na deliberação societária.

✓ A adoção de holdings como sócias constitui prática legítima de planejamento

tributário, desde que observados os requisitos previstos na legislação

tributária.

Por fim, para assegurar a isenção tributária e otimizar a gestão patrimonial, as

empresas deverão deliberar e registrar em ata a distribuição de lucros acumulados

até 2025, com previsão de pagamento até 2028, e Estruturar holdings de participação,

de modo que os dividendos sejam direcionados a pessoas jurídicas, não alcançadas

pela nova tributação.

Eis a nossa orientação sobre o tema.

Por: Elizeu Barreto Moreira

CEO e cofundador